Aportes al Sistema de Seguridad Social Integral – Trabajadores Independientes

Durante estos últimos días, el Presidente de la República sancionó el Plan Nacional de Desarrollo 2018-2022, el cual, además de las novedades que trae, integró el artículo 246 que genera una modificación en los aportes al Sistema de Seguridad Social Integral de los trabajadores independientes.

Dicha modificación, trajo consigo el dejar sin efectos jurídicos el artículo 135 del Plan Nacional de Desarrollo anterior 2014 – 2018. Es importante aclarar que dicho artículo, fue el que incluyó la obligatoriedad de calcular aportes a seguridad social tomando como base el 40% de los ingresos de los independientes, y que posteriormente fue reglamentado por el Decreto 1273 de 2018 que estableció no solo la obligación de pago de los aportes a seguridad social mes vencido, sino que fijó que a partir del mes de junio de 2019 el Contratante debía retener el valor de dichos aportes.

El evento de dejar sin efectos el artículo 135, ocasiona que, como consecuencia, el Decreto Reglamentario 1273 de 2018 se entienda así mismo suprimido del ordenamiento jurídico, lo que invalida entre otras imposiciones del mismo, la obligación de los contratantes a retener los aportes a seguridad social del contratista.

Por su parte, el artículo 246 estableció:

“ARTÍCULO 246º. INGRESO BASE DE COTIZACIÓN -IBC DE LOS INDEPENDIENTES. Los trabajadores independientes con ingresos netos iguales o superiores a 1 salario mínimo legal mensual vigente que celebren contratos de prestación de servicios personales, cotizarán mes vencido al Sistema de Seguridad Social Integral, sobre una base mínima del 40% del valor mensualizado del contrato, sin

incluir el valor del Impuesto al Valor Agregado (IVA).

Los independientes por cuenta propia y los trabajadores independientes con contratos diferentes a prestación de servicios personales con ingresos netos iguales o superiores a un (1) salario mínimo legal mensual vigente efectuarán su cotización mes vencido, sobre una base mínima de cotización del 40% del valor mensualizado de los ingresos, sin incluir el valor del Impuesto al Valor Agregado – IVA. En estos casos será procedente la imputación de costos y deducciones siempre que se cumplan los criterios determinados en el artículo 107 del Página 2 de 3

Estatuto Tributario y sin exceder los valores incluidos en la declaración de renta de la respectiva vigencia.

El Gobierno nacional reglamentará el mecanismo para realizar la mensualización de que trata el presente artículo.

PARÁGRAFO. Para efectos de la determinación del ingreso base de cotización de los trabajadores independientes por cuenta propia y para quienes celebren contratos diferentes de prestación de servicios personales que impliquen subcontratación y/o compra de insumos o expensas, la Unidad de Gestión Pensional y Parafiscales – UGPP deberá, atendiendo a los datos estadísticos producidos por la Dirección de Impuestos y Aduanas Nacionales – DIAN, por el Departamento Administrativo Nacional de Estadística, por el Banco de la República, por la Superintendencia de Sociedades u otras entidades cuyas estadísticas fueren aplicables, determinar un esquema de presunción de costos.

No obstante lo anterior, los obligados podrán establecer costos diferentes de los definidos por el esquema de presunción de costos de la UGPP, siempre y cuando cuenten con los documentos que soporten los costos y deducciones, los cuales deben cumplir con los requisitos establecidos en el artículo 107 del Estatuto Tributario y demás normas que regulen las exigencias para la validez de dichos documentos.

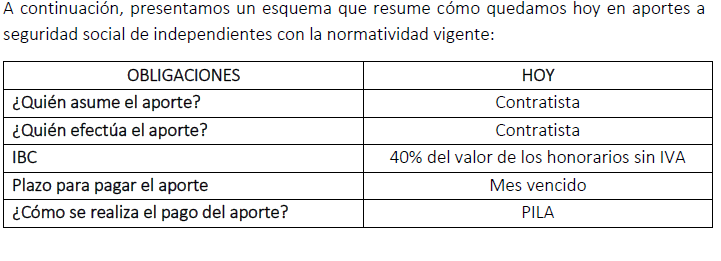

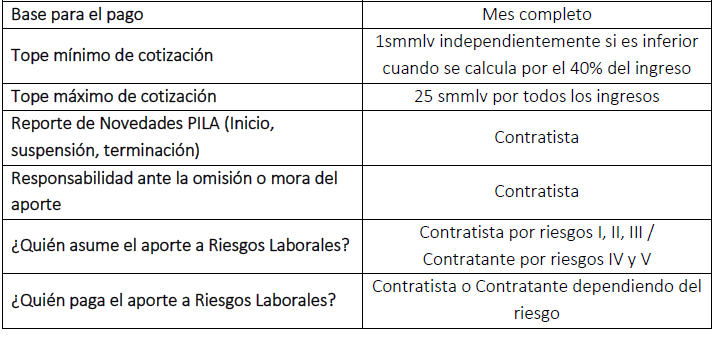

De lo anterior se entiende que las cotizaciones a seguridad social de independientes seguirán haciéndose mes vencido y con base en el 40% de los ingresos sin incluir el IVA, siempre y cuando el ingreso sea igual o superior a un salario mínimo. Por lo tanto, a la fecha la retención de aportes a seguridad social del Contratante queda suspendida. En el caso de los trabajadores independientes por cuenta propia y para quienes celebren contratos diferentes de prestación de servicios, la UGPP deberá desarrollar un esquema de presunción de costos para realizar la totalización del ingreso, sin embargo, se podrán tener en cuenta costos diferentes con la presentación de los correspondientes soportes.

Les informamos que la anterior información es de carácter general, para cualquier inquietud específica favor comunicarse con nosotros.

Cordialmente,

Equipo: Acofic SAS

Deja una respuesta